Одним из основных требований к материалам интерьера автомобилей, в том числе из ПВХ, является отсутствие или минимальный уровень эмиссии вредных веществ (источник: Ampacet).

Показатели мирового рынка ПВХ

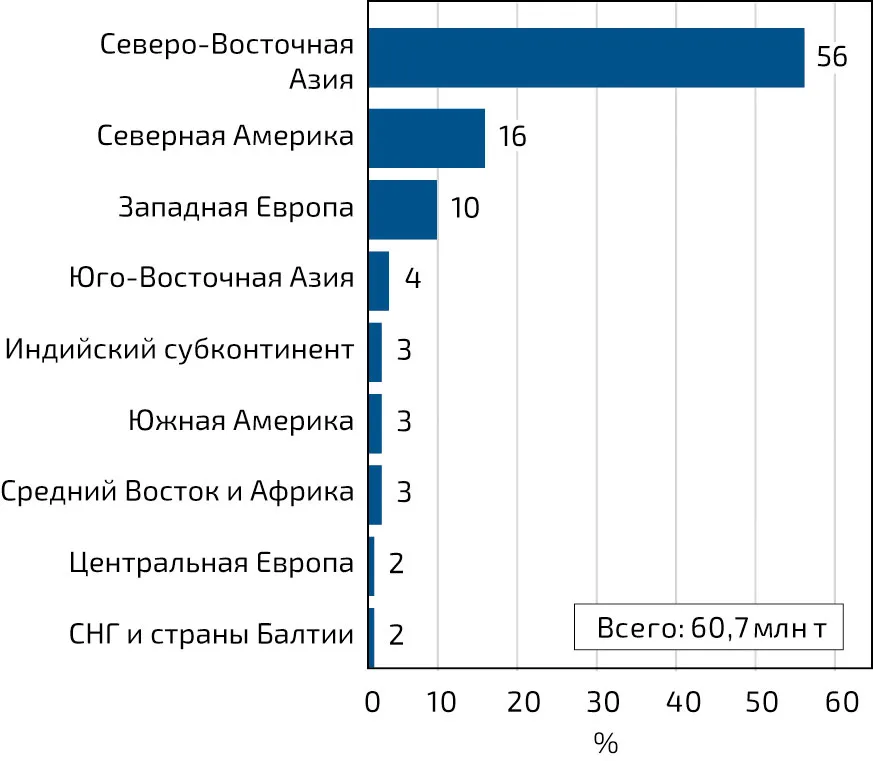

ПВХ, как известно, относится к группе крупнотоннажных полимеров, занимая 3-е место в мире после ПЭ и ПП по объемам производства и потребления. По оценкам Института исследования рынков Opis, общие мировые мощности по производству ПВХ составили почти 61 млн т в 2022 г., что примерно на 6 млн т больше, чем в 2018 г. (рис. 1). Наибольшая доля этого показателя (56 %) по-прежнему приходится на Северо-Восточную Азию (+2 % по сравнению с 2018 г.), где Китай является крупнейшей страной – производителем ПВХ. Северная Америка, на долю которой приходится 16 % мировых мощностей, и Западная Европа (10 %) потеряли по 1 % в сравнении с 2018 г.

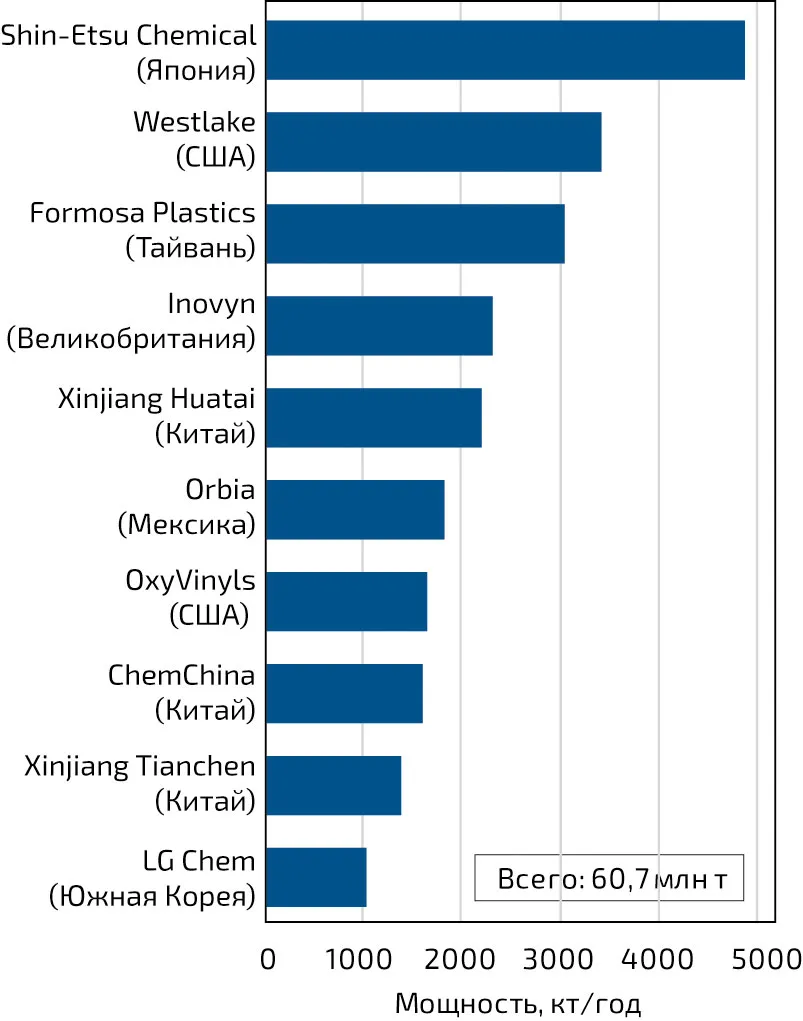

Первые 4 позиции в рейтинге производителей по мощностям выпуска ПВХ остаются неизменными: 1-е место занимает Shin-Etsu Chemical из Японии, за ней следует американская компания Westlake с ее европейской «дочкой» Westlake Vinnolit. Тайваньская компания Formosa Plastics занимает 3-е место, а 4-е – Inovyn (Великобритания), входящая в группу Ineos. Компания Orbia (ранее Mexichem) из Мексики уступила 5-е место китайской Xinjiang Huatai, перейдя на 6-е место (рис. 2).

Обращает на себя внимание тот факт, что 6 из 10 ведущих производителей ПВХ – из Азии, причем 3 из них – из Китая. Северная Америка также представлена 3 компаниями, и лишь единственный европейский производитель ПВХ – британская компания Inovyn – входит в топ-10 по объему производственных мощностей. Однако в случае высокотехнологичных марок ПВХ ситуация выглядит по-другому: в десятку крупнейших мировых производителей этих полимеров, по данным Opis, входят 4 европейские компании – Inovyn, Westlake Vinnolit, Vestolit (часть Orbia) и Kem One.

После относительного спада в 2020 г., вызванного коронавирусом, когда мировой спрос на ПВХ составил 45,8 млн т, в 2021 г. потребление ПВХ смогло существенно восстановиться, увеличившись на 5,5 % до 48,3 млн т. Однако средний рост в период с 2018 по 2020 г. составил всего 1,3 %. Занимая 45 % рынка продукции, трубы и фитинги продолжают оставаться самой обширной областью применения ПВХ, за которой следуют жесткие пленки и листы (18 %), а затем профили и шланги (16 %) (рис. 3). На пасты приходится около 6 % мирового спроса. По прогнозам консалтинговой комании Ceresana, объем потребления ПВХ в мире достигнет примерно 57,7 млн т в 2031 г.

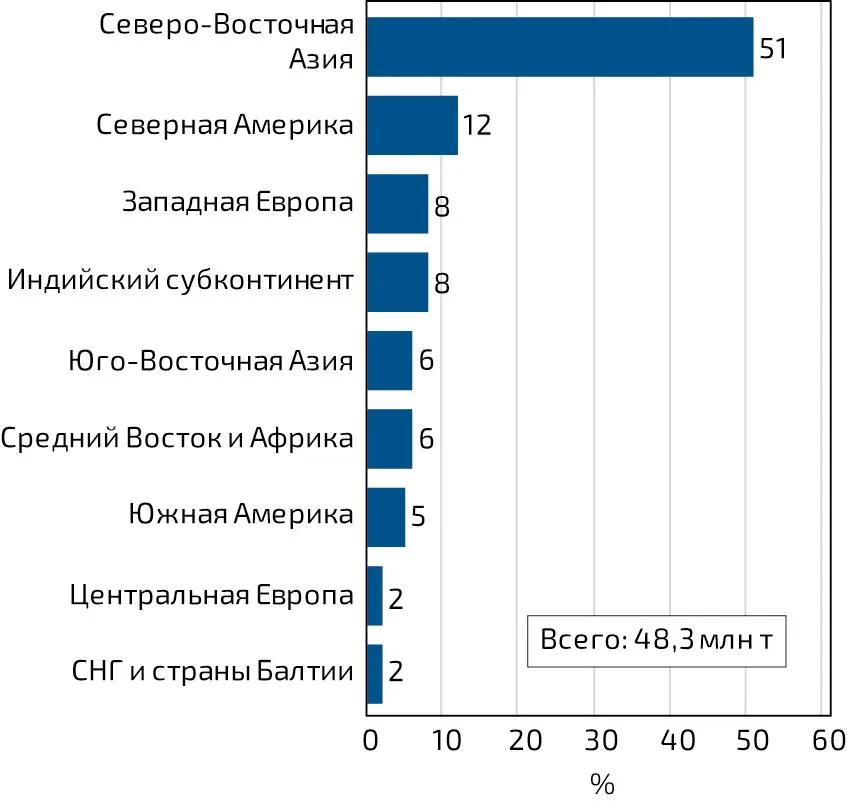

Северо-Восточная Азия продолжает укреплять свои позиции, став крупнейшим регионом потребления ПВХ в 2021 г., обеспечив 51 % мирового спроса. Северная Америка стала 2-й по этому показателю (12 %), а Индийский субконтинент и Западная Европа разделили 3-е место (8 %) (рис. 4).

Торговля ПВХ по-прежнему занимает важное место на мировом рынке. Так, по данным консалтинговой компании IHS Markit, в 2021 г. продажи ПВХ на экспорт составили 9,6 млн т, что на 2,4 % больше, чем в предыдущем году. Северо-Восточная Азия с объемом экспорта чуть менее 3,9 млн т обогнала Северную Америку (2,5 млн т) и вышла на 1-е место по этому показателю. В ближайшие годы также ожидается борьба за поул-позишн между этими двумя регионами, у каждого из которых годовой объем экспорта к 2026 г. может превысить 4 млн т. Западная Европа, в свою очередь, занимает 3-е место среди экспортеров с общим объемом 1,1 млн т. Наибольшая потребность в импорте наблюдалась на Индийском субконтиненте – 2,2 млн т.

Западноевропейский рынок ПВХ смог обеспечить рост спроса на 8,8 % в 2021 г. по сравнению с 2020 г. (+0,2 %). После нескольких лет сокращения производственных мощностей в Западной Европе с 2020 г. вновь наблюдается положительная динамика, которая, как ожидается, сохранится в ближайшие несколько лет. Коэффициент использования производственных мощностей также увеличился – с 79 % в 2020 г. до 82 % в 2021 г. В связи с высоким спросом в Европе и ростом цен экспорт ПВХ из Западной Европы сократился с 1,4 до 1,1 млн т при одновременном увеличении импорта на 37 тыс. т.

По прогнозам, в ближайшие годы на мировом рынке ожидается рост спроса на ПВХ. Объективная необходимость в этом есть, но все прогнозы, безусловно, зависят от текущей экономической ситуации в мире, отягощенной многочисленными кризисами. В случае постепенного преодоления этих кризисов рост рынка ПВХ продолжат определять основные глобальные тенденции: увеличение численности среднего класса в мире с более высокими требованиями к уровню жизни, рост урбанизации, сопровождающийся высокими потребностями в строительной инфраструктуре, а также более эффективное управление ресурсами и изменение поведения потребителей в сторону большей экологичности продукции. С этой точки зрения ПВХ имеет хорошие перспективы в качестве долговечного, безопасного и пригодного для вторичного использования материала, в том числе в условиях экономики замкнутого цикла.

охраняется корреляция между показателями роста ВВП и производства ПВХ. Ожидается, что в период до 2026 г. среднегодовой рост мирового ВВП составит 3,2 %, а производства ПВХ, по данным IHS Markit, – 3,5 % (для сравнения: в период с 2014 по 2019 г. данный показатель составлял 2,7 %). Таким образом, потребность в ПВХ будет расти в среднем на 1,7 млн т в год. Растущий спрос на ПВХ по-прежнему формируется в основном в Северо-Восточной Азии и на Индийском субконтиненте: на долю обоих регионов приходится примерно 75 % прироста. Для Западной Европы прогнозируется сравнительно небольшой рост производства первичного ПВХ – на 0,4 %. При этом часть рынка покрывается за счет вторичной переработки ПВХ.

В заключение данного раздела следует добавить, что современный объем российского рынка ПВХ составляет около 1 млн т или примерно 2 % от объема мирового рынка (более подробно о состоянии и перспективах развития российского рынка ПВХ см. в ПМ № 2 2022 г., с. 43–49. – Прим. ред.).

Области применения ПВХ

Как и любой термопласт, ПВХ перерабатывается в изделия в основном стандартными методами формования из расплава, среди которых преобладает экструзия жесткого и мягкого ПВХ при производстве профилей, шлангов, труб, листов, пленок и кабелей. В случае листов и пленок (фармацевтических, кровельных и др.) используется также каландрование в качестве следующей за экструзией технологической операции. А, например, фитинги изготавливаются литьем под давлением. Перерабатываемые композиции часто содержат в качестве основного сырья суспензионный ПВХ, а также ряд специальных полимеров на основе ПВХ для модификации технологических и (или) эксплуатационных свойств конечного изделия. Используемые для этих целей продукты представляют собой специальные, в основном эмульсионные, разновидности ПВХ.

Около 61 % рынка продукции из ПВХ в настоящее время занимают профили, трубы, фитинги и шланги (рис. 5). При этом в секторе профилей и труб из жесткого ПВХ наблюдается тенденция к расширению ассортимента этой погонажной продукции, пригодной для переработки ее отходов, с одновременным повышением степени чистоты рециклята.

Применение при производстве мягких пленок сополимеров ПВХ или полимерных пластификаторов, которые не мигрируют или почти не мигрируют на поверхность, позволяет избежать охрупчивания пленок или липкости их поверхности. Повышенная прочность и более длительный срок службы этих продуктов улучшают их экологичность. Эти факторы являются одной из причин широкого использования ПВХ в изделиях медицинского назначения – катетерах, контейнерах для крови и физиологических растворов, хирургических шинах, блистер-упаковках для таблеток и пр. (рис. 6).

Долговечность, гибкость, морозостойкость, устойчивость к атмосферным воздействиям и УФ-излучению служат показателями высокого качества эластичных уплотнений из ПВХ с твердостью по Шору до 30 А. Но их самыми большими преимуществами в сравнении, например, с резиновыми уплотнениями являются низкая стоимость, высокая прочность и, наконец, полная пригодность для переработки в новое изделие. Эти уплотнения можно изготавливать из специальных сополимеров ПВХ практически без использования низкомолекулярных пластификаторов.

При производстве кабельной продукции, помимо стандартных кабельных оболочек, предпочтение отдается высокомолекулярным типам ПВХ, предназначенным для специальных случаев применения с высокими требованиями к механически свойствам и (или) и теплостойкости (рис. 7). Другими преимуществами этих продуктов являются гибкость и стойкость к атмосферному воздействию, высокой температуре, маслам и агрессивным средам.

В сегменте напольных покрытий новые дизайнерские ПВХ-решения и виниловая плитка класса люкс (LVT: Luxury Vinyl Tiles) занимают значительную долю рынка. Это связано, в частности, с их большим разнообразием и простотой укладки при очень хороших эксплуатационных характеристиках.

Возрастает интерес к выпуску отпрессованных виниловых пластинок. Так, в 2021 г. только в Германии их было продано 4,5 млн экземпляров, тогда как в 2011 г. всего 700 тыс. Для растущего сообщества их коллекционеров имеют значение более «теплый» звук виниловой пластинки по сравнению, например, с CD или файлами формата MP3, а также растущая индивидуализация дизайна.

Использование сополимеров ПВХ вместо, например, широко распространенного сополимера этиленвинилацетата (ЭВА) обеспечивает более высокую совместимость с цветными суперконцентратами, улучшенную технологичность и более низкую потребную концентрацию пигмента.

Специальные сополимеры ПВХ позволяют изготавливать искусственную кожу белого цвета с необычными свойствами. При этом практически без использования пластификатора можно производить изделия, которые обладают высокой стойкостью к воздействию масел, жиров и пота, обладают очень хорошей устойчивостью к атмосферным воздействиям и практически не подвержены охрупчиванию.

Множество дополнительных областей применения открывает использование пластизолей ПВХ. Так, в сегменте текстильных изделий сохраняется высокий спрос на брезент с покрытием из ПВХ, применяемый, например, для рекламных баннеров, облицовки фасадов, кровельных конструкций, тентов для грузовиков и других видов продукции, которые обычно изготавливаются путем нанесения ПВХ-пасты на тканевую основу (рис. 8).

Появляются также новые области применения ПВХ, такие как элементы озеленения фасадов зданий в рамках более экологичного строительства. В этом случае для посадки растений используются сетчатые брезентовые ткани со специальными карманами, стойкие к УФ-излучению. Зеленые фасады снижают выбросы CO2 и служат для поддержания комфортного климата в здании.

Вызовом для материалов, используемых в интерьере автомобиля, служат новые проблемы, связанные с электромобильностью и автономным вождением. Значительные изменения в дизайне в сторону увеличения индивидуализации и многофункциональности вызывают особые требования к отделке этих материалов, которые, кроме того, должны соответствовать высоким требованиям в части низкого уровня эмиссии низкомолекулярных продуктов (см. фото у заголовка статьи).

В области производства пластизолей для «подпольных» автомобильных покрытий и герметизации швов основное внимание уделяется снижению температуры гелеобразования ПВХ и, соотвественно, экономии затрачиваемой на этот процесс электроэнергии, что важно с экологической точки зрения. Кроме того, большой интерес представляют многослойные покрытия и пластизоли низкой плотности для снижения веса транспортных средств.

В производстве изделий широкого потребления (мячи, игрушки, уплотнения крышек и др.) или медицинского назначения наблюдается тенденция к использованию натуральных пластификаторов, изготавливаемых из возобновляемого сырья, таких как сложные эфиры лимонной кислоты или эпоксидированные натуральные масла. Переход на эти пластификаторы повлечет за собой корректировку и оптимизацию состава смесей ПВХ в целях сохранения требуемых свойств. Кроме того, постоянно растут нормативные требования к конечным продуктам из ПВХ и их производству, что требует использования новых добавок и других компонентов ПВХ-смесей. Отсюда вытекает необходимость в корректировке рецептур как при производстве, так и при переработке ПВХ.

Рециклинг ПВХ

Переход к замкнутому жизненному циклу в области пластмасс уже давно начался и продолжает набирать обороты. Все больше и больше компаний стремятся перейти на использование вторичных полимеров для достижения своих целей в области устойчивого развития. Тем не менее в глобальном масштабе сектор производства и потребления ПВХ находится на начальной стадии решения этой проблемы: в настоящее время вторично перерабатывается лишь небольшая часть мирового объема ПВХ, составляющая около 1,7 млн т в год. При этом прогнозируемый IHS Markit рост на 4,3 % этого показателя в период с 2021 по 2026 г. выше, чем у спроса на ПВХ. И можно предположить, что увеличение объемов вторичной переработки может оказать долгосрочное влияние на потребление первичного ПВХ, а более высокие цены на него могут, в свою очередь, привести к увеличению инвестиций в мощности по переработке отходов.

В глобальном масштабе ЕС считается пионером в своей добровольной приверженности программе устойчивого развития европейской индустрии ПВХ VinylPlus. В общей сложности с 2000 г. около 7,3 млн т отходов ПВХ было переработано в новую продукцию, что привело к сокращению выбросов CO2 более чем на 14,5 млн т. Переработанные в ЕС в 2021 г. 811 тыс. т отходов ПВХ составили около 26,9 % от их общего объема и, соответственно, около 13 % по отношению к потребностям в ПВХ в том же году. Существенная разница между потребностью в ПВХ и количеством отходов обусловлена главным образом длительным сроком службы изделий из ПВХ. Примерно 70–80 % из них – это изделия длительного пользования, которые попадают в поток отходов лишь спустя много лет и, таким образом, становятся доступными для переработки только через определенное время (рис. 9).

Переход к экономике замкнутого цикла требует, помимо создания продуктов, пригодных для вторичной переработки, дальнейшего расширения систем сбора отходов и развития технологий сортировки, подготовки, а также разработки новых методов химического рециклинга загрязненных и смешанных пластиковых отходов, содержащих ПВХ. Данные методы предназначены для работы с отходами, которые не подлежат механическому рециклингу или сольволизу, но в настоящее время подвергаются сжиганию или, в худшем случае, захоронению. При этом механический и химический рециклинг должны не конкурировать, а дополнять друг друга. Только при таком комплексном подходе к использованию ресурсов можно замкнуть круговорот материалов.

На это, кстати, нацелен ChemRecPolymer – совместный проект с участием многих заинтересованных сторон. В рамках этого проекта, финансируемого Федеральным министерством образования и исследований Германии (BMBF) и реализуемого под научным руководством Технологического института г. Карлсруэ (KIT), разрабатывается гибкая, масштабируемая технология пиролиза для переработки смешанных фракций пластмасс, которые ранее не подлежали механическому рециклингу. Вместе с тем доля ПВХ на основе био- и химически переработанного вторичного сырья в настоящее время остается очень низкой из-за ограниченной доступности подобного ПВХ и его высокой стоимости.

Global Polyvinyl Chloride Market

After the decline in polyvinyl chloride (PVC) consumption in 2020 caused by the COVID-19 pandemic, there is a significant increase in demand for PVC in the world, which is projected to continue in the coming years. At least, if numerous global crises are overcome. Innovations in production, improvement of infrastructure and further orientation of the production chain of PVC and its products in the direction of a closed-cycle economy are the basis for the successful development of the market of this large-tonnage polymer.