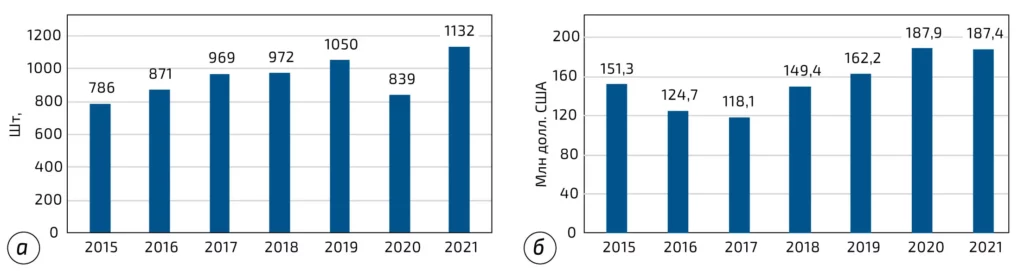

Согласно данным, полученным в результате анализа статистики ФТС России, по итогам 2021 г. в РФ было ввезено основного оборудования для переработки пластмасс и каучука экструзией (линии, машины и установки, отдельные экструдеры и соэкструдеры) в количестве 1132 шт. (рис. 1, а), что на 35 % больше достижения «ковидного» 2020 г. и близко к уровню 2014 г. При этом суммарный вес всех ввезенных экструдеров вырос на 11 % и составил 11,3 тыс. т. Однако в денежном выражении инвестиции в экструзионное оборудование, несмотря на снятие пандемийных ограничений, даже снизились на символические 0,3 % и составили 187,4 млн долл. (здесь и далее — долларов США), или 13,2 млрд руб., без налогов и пошлин (рис. 1, б). В общем объеме импорта оборудования для переработки пластмасс и каучука доля инвестиций в экструзионный сегмент в итоге снизилась с 29 до 25 %.

В какой-то степени существенный рост импорта объясняется возобновлением поставок и инвестиционных проектов, которые были приостановлены в 2020 г. из-за ковидных ограничений. Приведенные итоговые данные не включают различное специальное оборудование, которое было ввезено как экструзионное: например, сварочные экструдеры, экструдеры для герметизации стеклопакетов, смешивания паст и красок, для выдувных машин, 3D-принтеры и пр., а также установки, являющиеся частью заводов по выпуску первичного полимерного сырья и не относящиеся к перерабатывающему.

Всего из общего числа ввезенного экструзионного оборудования комплектные линии и установки составили 803 шт., что на 45,7 % больше показателя прошлого года. В то же время импорт отдельных экструдеров и соэкструдеров, предназначенных для собственного производства, ремонта или модернизации, составил 302 шт., что на 15,7 % больше, чем в 2020 г. (261 шт.).

При этом доля ввозимого бывшего в употреблении экструзионного оборудования снизилась до рекордно низкого уровня — с 5,8 до 2,4 % от общего числа машин. Десять лет назад этот показатель держался в среднем на уровне 6–7 %. Также и доля инвестиций в такие подержанные машины опустилась с 3,1 до минимальных 0,8 %.

Общее число импортеров экструзионного оборудования по итогам года выросло на 17 % и составило 462 юридических лица, что соответствует среднему уровню последних пяти доковидных лет.

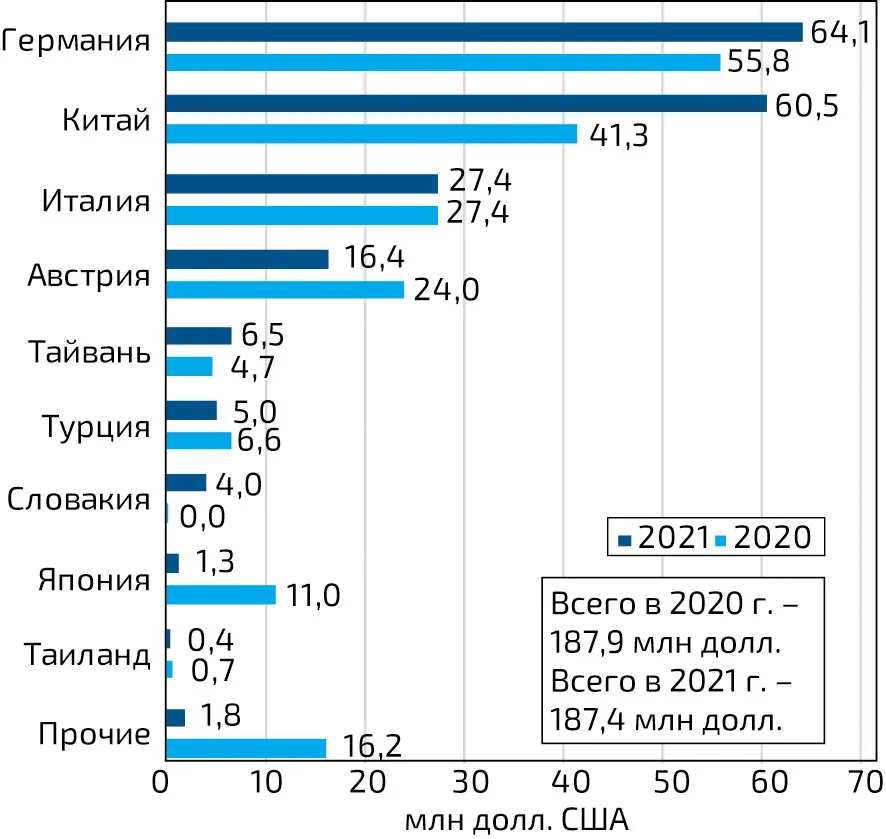

В течение года оборудование для экструзии полимеров поставлялось в Россию от 386 поставщиков из 23 стран, однако 96 % как по количеству, так и в денежном выражении было произведено в 6 странах — Китае, Германии, Италии, Австрии, Тайване и Турции.

Ведущие страны – поставщики экструдеров в Россию

| Страна | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| Китай | 496 | 610 | 625 | 657 | 695 | 536 | 882 |

| Италия | 50 | 36 | 29 | 37 | 43 | 41 | 65 |

| Германия | 56 | 46 | 54 | 62 | 73 | 51 | 54 |

| Тайвань | 72 | 82 | 127 | 55 | 83 | 68 | 47 |

| Турция | 37 | 27 | 41 | 68 | 59 | 42 | 27 |

| Австрия | 8 | 13 | 18 | 12 | 23 | 33 | 14 |

| Другие | 67 | 57 | 75 | 81 | 74 | 68 | 43 |

| Всего | 786 | 871 | 969 | 972 | 1050 | 839 | 1132 |

Поставки экструзионного оборудования из Китая после спада в 2020 г. подскочили численно сразу на 64,6 % и достигли 882 шт. (табл. 1), что немного превышает уровень 2012 г. В итоге доля китайского оборудования в общем объеме импорта выросла с 64 до рекордных 78 %. При этом общий вес ввезенного оборудования составил 6,8 тыс. т, что на 43 % больше прошлогоднего значения и тоже является новым рекордом.

| Страна | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| Германия | 72,7 | 51,2 | 28,8 | 37,9 | 40,3 | 55,8 | 64,1 |

| Китай | 23,5 | 31,4 | 37,5 | 36,6 | 46,8 | 41,3 | 60,5 |

| Италия | 14,3 | 14,6 | 21,8 | 23,8 | 21,1 | 27,4 | 27,4 |

| Австрия | 9,4 | 5,7 | 3,7 | 15,1 | 13,2 | 24,0 | 16,4 |

| Тайвань | 9,1 | 5,1 | 8,6 | 5,2 | 8,3 | 4,7 | 6,5 |

| Турция | 3,8 | 5,5 | 3,4 | 7,6 | 4,1 | 6,6 | 5,0 |

| Другие | 18,4 | 11,3 | 14,3 | 23,2 | 28,4 | 28,0 | 7,5 |

| Всего | 151,3 | 124,7 | 118,1 | 149,4 | 162,2 | 187,9 | 187,4 |

Инвестиции в китайское оборудование достигли 60,5 млн долл. (табл. 2 и рис. 2) и также установили новый исторический максимум, превысив прошлогоднее значение на 46,5 % и предыдущий максимум, который был установлен в 2013 г. и равен 53,4 млн долл. В результате доля китайских экструзионных установок на российском рынке в стоимостном выражении выросла на 22 % — до нового максимума в 32,3 %.

Ведущим поставщиком экструдеров из Китая остается JWELL Group, поставившая по итогам года 33 установки, которые в стоимостном выражении составляют почти 10 % всего импорта в этом сегменте из Поднебесной (рис. 3). По сумме баллов коэффициента ранжирования Plastinfo.ru эта компания, освоившая производство всех видов экструзионного оборудования, также остается на первом месте среди всех производителей оборудования в этом сегменте на российском рынке.

Крупнейшим инвестором в китайское оборудование по итогам года стала Группа ПОЛИПЛАСТИК, которая в общей сложности получила 54 линии и отдельных экструдеров для выпуска пластиковых труб. За ней на втором месте — компания «Пеноплекс СПБ», купившая три линии производства USEON Extrusion для выпуска плит из экструдированного вспененного полистирола и для компаундирования сырья.

Импорт из Германии составил 54 ед. экструзионного оборудования, что только на 6 % больше, чем в 2020 г. При этом общий вес ввезенных машин не изменился и составил 1,9 тыс. т. В денежном выражении экспорт в Россию увеличился до 64,1 млн долл. Это на 14,8 % больше прошлогоднего результата, что позволило Германии удержать лидерство перед Китаем по данному показателю. Однако, как и год назад, почти треть всех инвестиций пришлась на оборудование для проекта «Титан-Полимер», который получил еще одну экструзионную линию общим весом 854 т от Lindauer Dornier для выпуска ПЭТ-пленки. Она и еще три германских компании вошли в Топ-15 ведущих поставщиков экструзионного оборудования по итогам года.

Италия продолжает оставаться третьей страной по объему инвестиций российских переработчиков, которые в 2021 г. хотя в денежном выражении его не увеличили и оставили на уровне 27,4 млн долл., но численно поставки выросли на 59 % — до 65 ед., а по весу — на 9 %. По итогам года наибольших успехов добилась компания AMUT, поставившая 17 ед. экструзионного оборудования и занявшая третье место в сводном рэнкинге производителей.

Австрия также удержала за собой четвертое место по объему инвестиций, которые после рекордного 2020 г. упали на 32 % — до 16,4 млн долл. Однако численно наблюдается снижение более чем в 2 раза — с 33 до 14 ед. экструдеров. Тем не менее два австрийских производителя (SML Maschinengesellschaft и Starlinger) вошли в Топ-15 поставщиков. Самым крупным инвестором в австрийское оборудование стала компания «Данафлекс-Алабуга», которая установила две плоскощелевые линии SML Maschinengesellschaft с узлом MDO для выпуска пищевой пленки.

Тайвань после спада в 2020 г. показал еще большее снижение и поставил только 47 линий, что на 31 % меньше, чем в предыдущем году. Однако в стоимостном выражении поставки выросли на 38 % и составили 6,5 млн долл.

Импорт экструдеров из Турции также продолжил более глубокое снижение по числу ввезенных машин — на 36 % до 27 ед., а в денежном выражении поставки просели на 25 % — до 5 млн долл.

После взлета поставок из Японии благодаря инвестициям со стороны шинных заводов импорт из страны сократился в 10 раз и составил только 1,3 млн долл. Словакия впервые вошла в Топ-10 стран благодаря поставке двух линий для экструзии каучука в адрес Нижнекамского завода грузовых шин, а из Финляндии и Южной Кореи впервые не было поставок совсем.

Инвестиции по виду производимой продукции

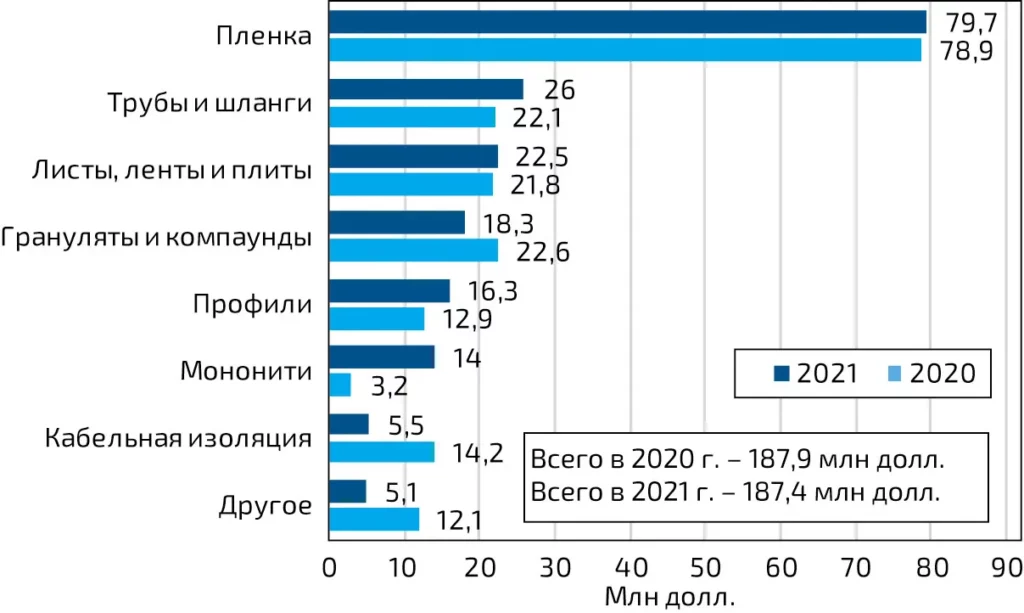

Сегменты экструзионного оборудования по видам производимых изделий показали в 2021 г. разнонаправленную динамику. Несмотря на ослабление ограничений для ведения бизнеса, заболеваемость коронавирусом оставалась на высоком уровне, что объясняет очень высокий рост импорта оборудования в сегменте волокна, необходимого для выпуска медицинских изделий из нетканых материалов по технологии мелтблаун. Заметный рост инвестиций показали производители труб и профилей, в то же время сократились продажи в сегментах грануляции и компаундирования, а также оборудования для выпуска кабельной продукции.

Пленка

Производители пленки традиционно остаются самыми крупными инвесторами в экструзионное оборудование (рис. 4). После бурного подъема, имевшего место в 2020 г., в 2021 г. импорт численно вырос на 11,5 % и составил 253 ед. машин, линий и экструдеров на сумму 79,7 млн долл. (5,6 млрд руб.), что больше на символический 1 %, если считать в денежном выражении. При этом общий вес ввезенного оборудования в данном сегменте тоже не изменился и остался на уровне 3,7 тыс. т.

Второй год подряд самым крупным инвестором в экструзию полимеров по итогам года стал упомянутый выше псковский «Титан-Полимер» (ОЭЗ «Моглино), который получил вторую линию Lindauer Dornier для выпуска биаксиально-ориентированной ПЭТ-пленки, на долю которой пришлось почти 10 % объема инвестиций в этом сегменте. Обе линии были запущены в конце декабря 2022 г. при участии Президента России Владимира Путина.

На втором месте — упомянутая в разд. 1 «Данафлекс-Алабуга» с двумя плоскощелевыми линиями SML Maschinengesellschaft. Далее следует ПКФ «Атлантис-Пак» (Ростовская обл.), расширивший свои мощности еще двумя линиями германской Kuhne для производства семислойной рукавной пленки из полиамида для упаковки мясных продуктов. Крупные инвестиции в экструзию в отчетном году также сделали ПП «Флорэкс» (г. Екатеринбург), «Роллагро» (г. Пуш-кино), «Лава» (г. Вязьма), «Планета-Центр» (г. Омск), «Полимер» (г. Десногорск), Камский завод полимерных материалов (КЗПМ, Республика Татарстан), «Нео-Пак» (г. Новосибирск), «Кредо-Пак» (г. Пермь) и др.

Трубы и шланги

Инвестиции в экструзию труб и шлангов продолжили рост и по итогам года достигли 26 млн долл. (1,8 млрд руб.), что на 18 % больше, чем в 2020 г. В то же время численно импорт оборудования для выпуска труб подскочил на 66 % и составил 244 ед. экструзионного оборудования общим весом 1,9 тыс. т (на 54 % больше, чем в 2020 г.).

На первом месте по объему инвестиций в производстве труб по итогам года снова находится Группа ПОЛИПЛАСТИК, которая ввезла 56 ед. экструзионного оборудования суммарным весом 273 т для выпуска пластиковых труб и продолжает инвестировать в трубное оборудование. Примером служит новая линия по производству многослойных труб из ПЭ диаметром от 315 до 800 мм и мощностью 7000 тыс. т/год, запущенная в 2022 г. на иркутском заводе Группы (рис. 5).

На втором месте — предприятие «Ильпеа-Сар» (г. Липецк), увеличившее мощности своего российского завода еще одной линией итальянской компании Industrie Ilpea для производства гибких гофрированных шлангов, используемых в производстве стиральных машин. На третьем месте — компания «Техстрой» (г. Москва), которая расширила свой парк производственного оборудования для выпуска пластиковых труб двумя линиями германской battenfeld-cincinnati. Свои мощности по выпуску полимерных труб и шлангов в отчетном периоде также расширили «Валф-Рус» (г. Александров, Владимирская обл.), «Икапласт» (Санкт-Петербург), «Ростовский трубный завод», «РТП» (г. Егорьевск, Московская обл.), «Ламмин» (г. Муром, Владимирская обл.), «Диэлектрические кабельные системы» (ДКС, г. Тверь), ИЭК Холдинг (г. Подольск, Московская обл.) и др.

Листы, ленты и плиты

Инвестиции в оборудование для выпуска листов, лент и плит выросли только на 2,8 % и остаются на пятилетнем максимуме в 22,5 млн долл. (1,6 млрд руб.). В то же время численно поставки не выросли и составили, как и в прошлом году, 61 ед. экструзионного оборудования общим весом 1,5 тыс. т.

В этом сегменте первое место по инвестициям — у компании «Каменскволокно» (г. Каменск-Шахтинский, Ростовская обл.), получившей экструзионную линию от германской STC Spinnzwirn (входит в группу Starlinger) модели Evotape 1400 Jute для производства ленты.

За ней следует «Холдинг ПРОТЭК» (Москва), который ввел в строй экструзионную линию Vacurema 1714 Ecosave от итальянской компании AMUT для производства термоформовочной ленты из вторичного ПЭТ. На третьем месте по итогам года — компания «Пеноплекс СПБ» с двумя линиями USEON Extrusion для выпуска XPS-плит.

Значительные инвестиции сделала также компания «Сосновскагропромтехника» (Нижегородская обл.), увеличившая свои мощности линией итальянской BG PLAST для производства плоского листа (однослойного или многослойного) из ПЭНП, ПЭВП и ПП толщиной от 2 до 20 мм. Свои мощности также расширили «БЕКО» (г. Киржач, Владимирская обл.), «Волга Полимер ПК» (г. Ярославль), «Юг-Ойл-Пласт» (г. Усть-Джегута, Карачаево-Черкесская Республика), «Акпласт» («КронаПласт», г. Боровск, Калужская обл.) и др.

Грануляты и компаунды

Инвестиции в оборудование для подготовки сырья методами гранулирования и компаундирования после непрерывного роста в течение трех лет и спада в 2020 г. снова сократились, но уже не так сильно, а только на 17 %, и составили 18,4 млн долл. (1,3 млрд руб.) сместившись со второго места на четвертое. При этом вложения в компаундеры упали на 27 % до 7,6 млн долл., а в грануляторы — на 12 % до 10,7 млн долл. Тем не менее численно поставки оборудования в этом сегменте подскочили на 83 % и составили 278 ед., из которых для компаундирования были предназначены 48 линий и экструдеров против 47 в 2020 г. По итогам года доля этого сегмента снизилась с 12 до 10 % в общем объеме инвестиций.

На первом месте по объему инвестиций — «Саратовский завод полимерных материалов» (СЗПМ, входит в НПП «Полипластик»), который установил два экструдера модели BluePower германской компании KrausMaffei, что позволило предприятию увеличить мощности до 20 тыс. т в год по выпуску компаундов на основе ПП и ПА для замещения импорта конструкционных пластмасс на внутреннем рынке. В начале 2022 г. прошла торжественная церемония при участии губернатора региона Валерия Радаева, посвященная открытию нового участка по производству полимерных компаундов (рис. 6).

На втором месте — «Алеко Машинери» (г. Азов, Ростовская обл.), которая ввезла в общей сложности десять линий для гранулирования и одну для собственного компаундирования добавок для пластмасс. На третьем месте — компания «Полимер» (г. Десногорск, Смоленская обл.), получившая от австрийской EREMA высокопроизводительную установку модели Intarema 1309 для переработки в регранулят отходов производства, которые образуются при выпуске полиэтиленовой пленки. Крупные проекты в этом сегменте также реализовали компании «Фторэластомеры» (Москва), «Метаклэй» (г. Карачев, Брянская обл.), «Углич-Пласт» (Ярославская обл.), «Экополимеры» (г. Ногинск, Московская обл.) и др.

Профильно-погонажные изделия

После сокращения в 2020 г. инвестиций в оборудование для выпуска профильно-погонажных изделий (ППИ: оконный профиль, кабель-каналы, подоконники, панели, плинтусы, воздуховоды, прутки, уплотнители, декинг и т. п.) поставки в этом сегменте поднялись на 26,5 % — до 16,3 млн долл. (1,2 млрд руб.), что соответствует уровню 2014 г. (рис. 7). В результате доля этого сегмента в общем объеме инвестиций выросла с 6,8 до 8,7 %. При этом численно продажи также выросли (на 23,5 %) и достигли 200 ед. экструзионного оборудования общим весом 978 т.

По итогам года первое место в этом сегменте — у компании «СафПласт» (Республика Татарстан), которая установила у себя еще одну линию производства OMIPA (Италия) для выпуска полых профилей из ПК. На втором месте — компания «Грайн» (Республика Башкортостан), расширившая свои производственные мощности по выпуску ПВХ-профиля пятью экструдерами от германских компаний Hans Weber и KrausMaffei. На третьем месте — «ЗТК» (Москва) с линией для производства сайдинговых панелей и вспомогательных профилей на базе экструдеров производства германской THEYSOHN Extrusionstechnik. Свои мощности по выпуску изделий расширили также «Курскрезинотехника», «ИЭК Холдинг» (г. Подольск, Московская обл.), «ВЕКА Рус» (Москва) и др.

Волокно

Объем закупок оборудования для экструзии моноволокна после спада в 2020 г. подскочил сразу более чем в 4 раза — до 14 млн долл. В то же время численно поставки выросли только на 76 % и составили 44 экструзионных линии и экструдера. Здесь стоит отметить, что половина всех инвестиций пришлась на два топовых проекта. Первый реализовала компания «Нетканика» (Москва), расширившая свои мощности линией германской Reifenhauser для производства нетканого синтетического материала мелтблаун, используемого в том числе для выпуска средств индивидуальной защиты. Второй по объему инвестиций проект в этом сегменте — у компании «Каменскволокно» (г. Каменск-Шахтинский, Ростовская обл.), установившей еще одну линию STC Spinnzwirn (входит в группу Starlinger), но уже для производства не ленты, а монофиламентных нитей. За ними на третьем месте — компания «Спанлайн» (г. Иваново), расширившая свой парк оборудования высокопроизводительной линией Guanglong Non-Textile Technol для производства полипропиленовых нетканых материалов. Крупные проекты в этом сегменте также реализовали «Ланекс-Канат» (г. Орел), «Хозагро» (г. Таганрог), «Донпластик» (г. Ростов-на-Дону) и др.

Кабельная изоляция

Поставки оборудования для наложения изоляции на токопроводящие жилы после подъема в 2020 году снова провалились, на этот раз на 61 % — до 5,5 млн долл. (387 млн руб.), что является минимальным за пять лет значением. В численном выражении импорт сократился на 13,5 % и составил 45 ед. оборудования. При этом поставок от компании Maillefer (Швейцария), традиционного лидера в этом сегменте, не было совсем.

На первом месте по итогам года в этом сегменте — компания «Диэлектрические кабельные системы» (ДКС, г. Москва), установившая линию от итальянской Friul Filiere для производства токоведущей изолированной шины методом покрытия ПВХ-слоем. На втором месте — «Яуза-Кабель» (г. Москва), установившая линию австрийской компании HARTER для изготовления кабеля из полимерных материалов диаметром до 10 мм. Кабельный завод «Эксперт-Кабель» (г. Орел) разместился на третьем месте с двумя линиями китайской Winlong Cable для выпуска трехслойной изоляции. Крупные проекты в этом сегменте также реализовали компании «Тесла» (г. Пермь), «Элкур» (Москва), «Рыбинский кабельный завод» (Ярославская обл.), «Еврокабель» (г. Щелково, Московская обл.), «Ивановский кабельный завод» и др.

Экспорт экструзионного оборудования из России

В России экструзионное оборудование выпускают около 20 компаний, однако экспортные поставки у них продолжают оставаться очень незначительными. По итогам 2021 г. экспорт экструзионного оборудования российского производства в денежном выражении не изменился и составил 0,5 млн долл. Численно поставки снизились с 35 до 33 экструдеров. В то же время реэкспорт из России подержанного экструзионного оборудования (в основном германского и австрийского) в денежном выражении сократился на 38 % по сравнению с 2020 г. — до 2 млн долл., но количество единиц реэкспортированного оборудования выросло с 35 до 79.

В заключение следует добавить, что данные по 2022 г. находятся в обработке, анализируются и готовятся к публикации.

Import of Extrusion Equipment to Russia

O. V. Burkut

The article provides quantitative data in monetary and absolute terms on the import of extrusion equipment to Russia in 2021 in comparison to previous years. The data are given by exporting countries and by type of extrusion products.