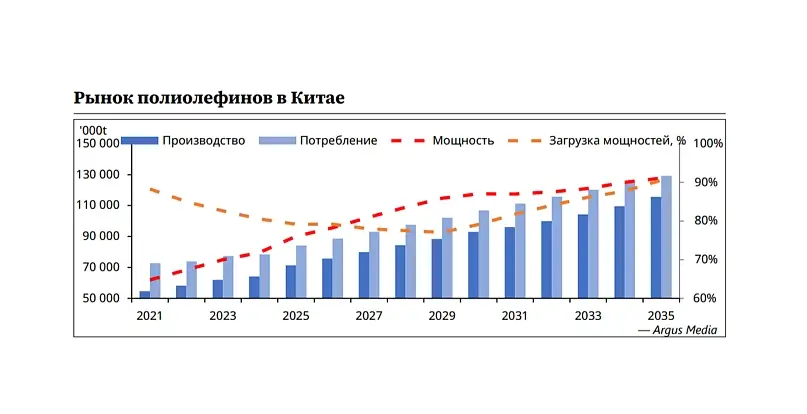

При этом структура баланса может измениться: дефицит полиэтилена (ПЭ) останется устойчивым, тогда как по полипропилену (ПП) вероятно формирование избытка предложения.

В 2025 году объем китайского рынка полиолефинов увеличился на 7,2% и превысил 84 млн тонн, однако дефицит составил 12,7 млн тонн.

Ключевым поставщиком полиолефинов для Китая остается Ближний Восток — на него приходится порядка 40% всего импорта. Уязвимость логистических маршрутов наглядно проявилась в апреле 2026 года на фоне кризиса в Ормузском проливе: тогда объемы ввоза полиолефинов в КНР сократились на 31%. В ответ китайские производители нарастили экспортные отгрузки: поставки ПЭ удвоились, а по ПП был зафиксирован исторический рекорд.

Одним из участников рынка, корректирующих стратегию в этом сегменте, выступает PetroChina. Компания планирует сместить акцент на развитие интегрированной энергохимии, включив в число приоритетных направлений производство полиолефинов.