Изображение: СИБУР

1. Общая характеристика российского полимерного сырьевого рынка

Наша страна находится под санкциями уже более 10 лет (с 2014 г.), но отрасли переработки пластмасс они практически не касались до тех пор, пока СВО не вызвала поток новых, более жестких ограничений, затронувших всех – и производителей полимеров, и переработчиков. При этом основное влияние на сырьевое обеспечение полимерной отрасли в 2022–2024 гг. оказали следующие факторы:

- для сектора производства – ограничения на экспорт полимеров из России, которые начали действовать с середины 2022 г.;

- для сектора переработки – частичная приостановка деятельности или полный уход с российского рынка поставщиков полимеров, добавок и других необходимых продуктов из недружественных стран. Причем ряд зарубежных компаний начал разрывать ранее заключенные контракты еще до начала действия официальных ограничений в отношении поставок полимеров в Россию (июль 2022 г.).

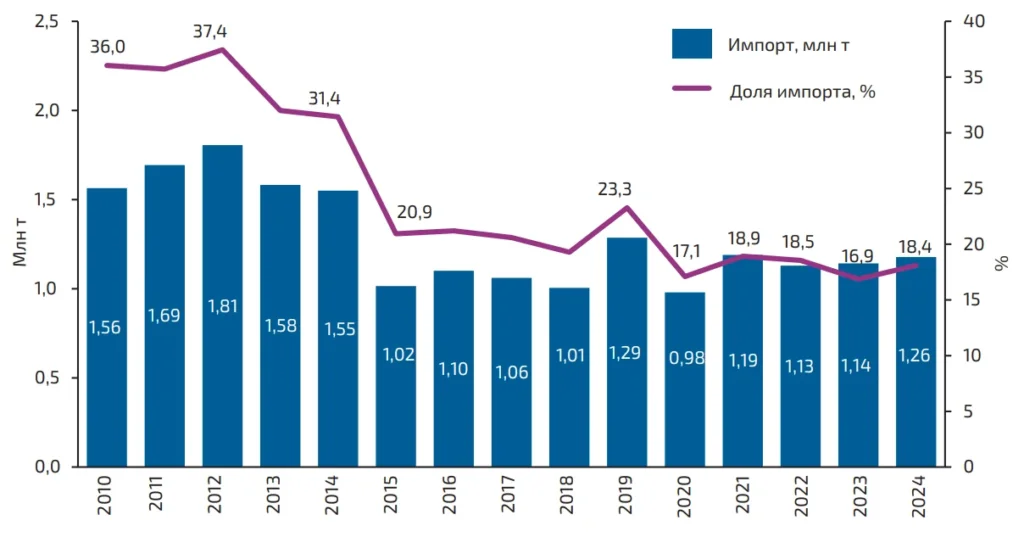

Отказ от поставок стал для некоторых переработчиков ощутимым ввиду того, что отечественные производители не имеют достаточных мощностей по производству ряда полимеров (эмульсионного ПВХ, фреоностойкого ПС, АБС-пластиков), а доля импорта в этих сегментах всегда была высокой. В целом в настоящее время импортируется почти пятая часть перерабатываемых в России базовых полимеров (ПЭ, ПП, ПВХ, ПЭТ, ПС). Причем эта ситуация на российском полимерном рынке сохраняется в течение последних пяти лет. В 2024 г. доля импорта составила 18,1 % (рис. 1). Заметим, что все приводимые в статье данные, в том числе на рисунках, являются оценочными, сделанными Аналитическим центром ТЭК (АЦ ТЭК) на основании официальных статистических данных.

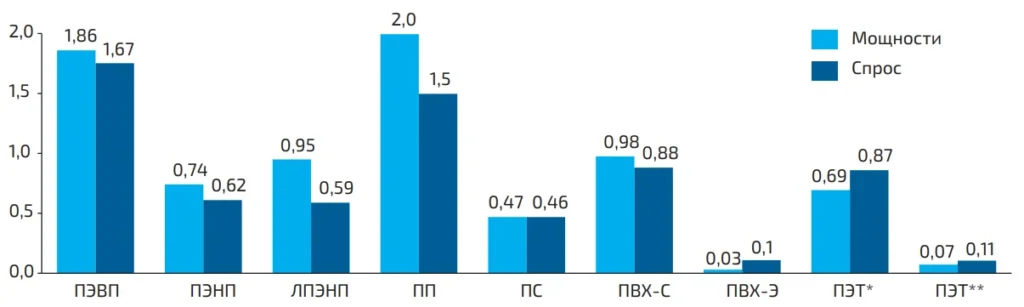

Даже в тех сегментах полимерного рынка, где имеется значительный профицит мощностей, российские переработчики импортируют марки полимеров, которые в России пока не производятся или выпускаются в недостаточном количестве, или же являются более дешевыми по сравнению с отечественными. Но большинство сегментов переработки обеспечено российским сырьем (рис. 2).

Производственный потенциал отечественных компаний по базовым крупнотоннажным полимерам в настоящее время составляет 7,8 млн т, из которых 73 % приходится на долю СИБУРа. В России существует профицит мощностей в сегментах ЛПЭНП, ПП и суспензионного ПВХ. При этом сохраняется заметный дефицит мощностей в производстве эмульсионного ПВХ, а также ПЭТ.

Выпуск пяти базовых полимеров по итогам 2024 г. составил около 7,3 млн т (на 2,1 % ниже уровня 2021 г.), объем переработки – 6,9 млн т (плюс 10 % к уровню 2021 г.). С 2020 г. производство базовых полимеров превышает спрос на них. В 2024 г. их нетто-экспорт составил всего 370 тыс. т, что в 3 раза меньше, чем в 2021 г.

Рассмотрим далее, как развивались рынки пяти видов базовых полимеров с 2021 по 2024 г.

2. Рынки базовых полимеров

2.1. Полиэтилен

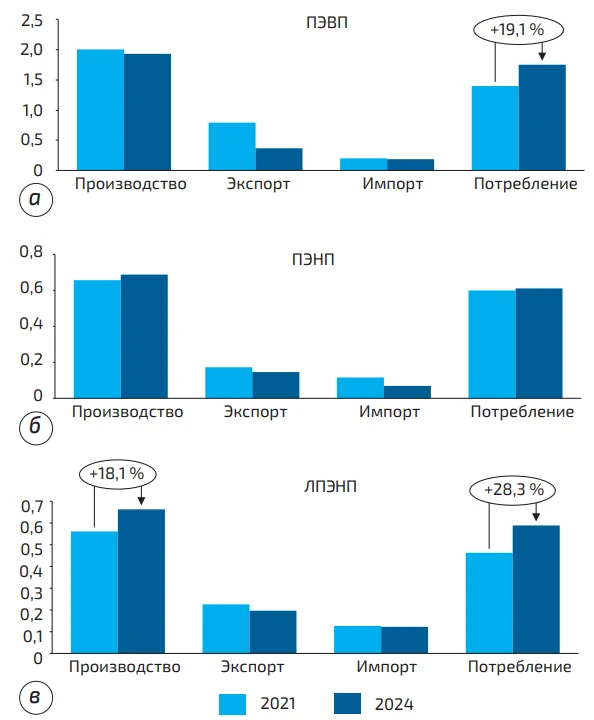

Производственный потенциал отечественных компаний по ПЭ на данный момент составляет 3,55 млн т, из которых на долю СИБУРа приходится 82 %. В прошлом году закончилась модернизация на заводе компании «Казаньоргсинтез» (входит в СИБУР), в результате которой ее мощности выросли на 150 тыс. т. Суммарный же выпуск этого полимера составил в 2024 г. 3,3 млн т (на 1,9 % больше, чем в 2021 г.), тогда как объемы переработки ПЭ выросли на 20 % – до 3 млн т.

Рынок ЛПЭНП является наиболее динамично развивающимся и по объемам производства (+18 % к уровню 2021 г.), и по объемам переработки (+27 %) (рис. 3, в). В настоящее время ЛПЭНП, в том числе металлоценовый, производится на 3 предприятиях, принадлежащих СИБУРу.

На фоне роста производства ЛПЭНП выпуск ПЭВП сокращается. Так, «Нижнекамскнефтехим» в течение нескольких лет планомерно сокращал, а с 2020 г. прекратил наработку ПЭВП в пользу ЛПЭНП. При этом переработка этого вида ПЭ за 4 года выросла на 25 %. Для того, чтобы удовлетворить растущий спрос на внутреннем рынке, производители более чем в 2 раза сократили экспорт ПЭВП.

Что касается ПЭНП, то сегмент этого ПЭ – без развития: здесь не планируются новые мощности. В секторе переработки происходит смещение акцента на рост потребления ЛПЭНП вместо ПЭНП в производстве пленок, а в производстве непищевой упаковки (мешки для мусора) растет доля вторичного сырья.

В 2024 г. суммарный импорт ПЭ (с учетом ЭВА) сократился на 11,3 % относительно уровня 2021 г. и составил 415 тыс. т. Основное снижение поставок произошло в сегменте ПЭНП (–40 %). Более чем в 2 раза упали закупки пленочных марок ПЭ из Белоруссии (завода «ПОЛИМИР»).

В других сегментах импорт изменился незначительно. Выбывшие объемы из Европы были заменены поставками из дружественных стран и через дружественные страны.

До 2022 г. Китай не поставлял ПЭ в Россию. В 2024 г. китайский импорт составил 60 тыс. т (15 %), в том числе 10 тыс. т ЭВА. Поставщиками, кстати, стали в том числе недружественные международные концерны, имеющие производство в КНР (Borealis, Dow Chemical, Lyondell Basell и др.).

В России отсутствуют мощности по производству ЭВА, выпуск сэвилена ведется лишь на заводе ПЭНП «Казаньоргсинтез» с объемом производства на уровне 12–13 тыс. т. Дополнительные потребности в ЭВА обеспечиваются импортом из Китая и Южной Кореи. Достижением в плане импортозамещения в секторе ПЭ следует признать тот факт, что за три года санкционных ограничений доля импорта в потреблении ПЭ на российском рынке сократилась в среднем с 18,7 до 13,8 % (табл. 1). Свой вклад здесь внесли почти все виды этого основного базового полимера за исключением, опять же, ЭВА.

Таблица 1. Доля импорта в потреблении ПЭ на российском рынке в 2021 и 2024 гг., %

| Вид ПЭ | 2021 | 2024 |

| ПЭВП | 14,2 | 10,6 |

| ПЭНП | 19,3 | 11,3 |

| ЛПЭНП | 27,4 | 20,8 |

| ЭВА | 71,3 | 74,9 |

| ПЭ (в среднем) | 18,7 | 13,8 |

2.2. Полипропилен

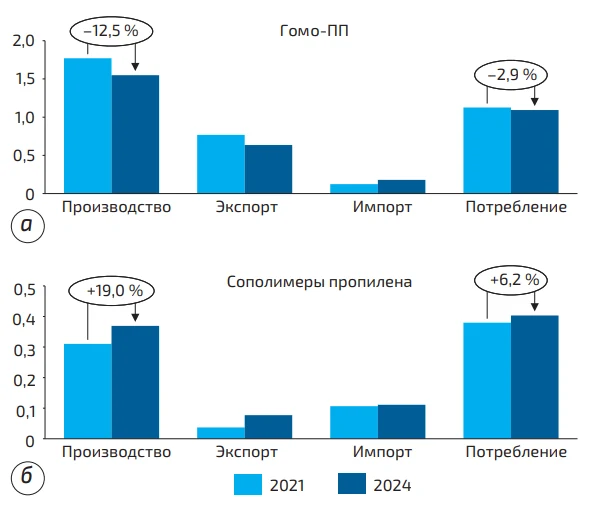

В целом в 2024 г. суммарный выпуск ПП составил 1,92 млн т (минус 7,8 % по сравнению с 2021 г.), потребление – 1,5 млн т (минус 0,6 %). Впрочем, в сокращении производства нет ничего критичного, так как выпуск ПП носит цикличный характер: два предприятия (в том числе «ЗапСибНефтехим») работают с двухгодичным межремонтным пробегом, что при высокой загрузке мощностей отражается на объемах производства. При этом в последние годы вырос выпуск сополимеров пропилена при сокращении производства гомо-ПП (рис. 4). В результате доля сополимеров в общем объеме выпуска выросла до 15 %. Следует заметить, что последние 2 года только предприятия СИБУРа занимались производством сополимеров.

Сокращение объемов переработки ПП – тоже в какой-то степени закономерный процесс, поскольку снижение отмечено только в сегменте гомо-ПП (–2,9 %), который проигрывает конкуренцию сополимерам (в пищевой упаковке, автопроме, производстве бытовой техники и др.), имеющим более качественные характеристики. Кроме того, увеличивается потребление вторичного ПП в непищевой таре, производстве ТНП. С 2014 г. ПП – полимер с положительным внешнеторговым балансом. В 2021 г. нетто-экспорт составил 0,58 млн т, в 2024 г. этот показатель упал до 0,42 млн т.

В 2024 г. суммарный импорт ПП вырос на 26 % до 290 тыс. т. При этом его доля в потреблении составила 19,4 %. За прошедшие 3 года в 1,8 раза увеличились поставки ПП из стран ближнего зарубежья. Импорт из этого региона составил почти 230 тыс. т или 85 %. Практически прекратились поставки из Европы, и лишь незначительные объемы ПП европейских производителей поступают на российский рынок через третьи страны.

Наиболее зависимым от импорта остается сегмент сополимеров пропилена, где четверть продукции на рынке – импортного производства. И это при том, что на экспорт в 2024 г. была отправлена пятая часть произведенных сополимеров. Одним из ведущих поставщиков здесь была ушедшая с российского рынка сразу после начала СВО компания Borealis (включая Borouge ADP). Теперь сополимеры завозятся в Россию в основном из Азербайджана (поставщик – SOCAR Polymer) – 68,5 тыс. т в 2024 г. (62 % от всех поставок).

В Россию ввозится ПП для производства труб и фитингов, упаковки, автокомпонентов, для изготовления укупорочных средств, а также готовые ПП-компаунды для производства деталей автомобилей и бытовой техники.

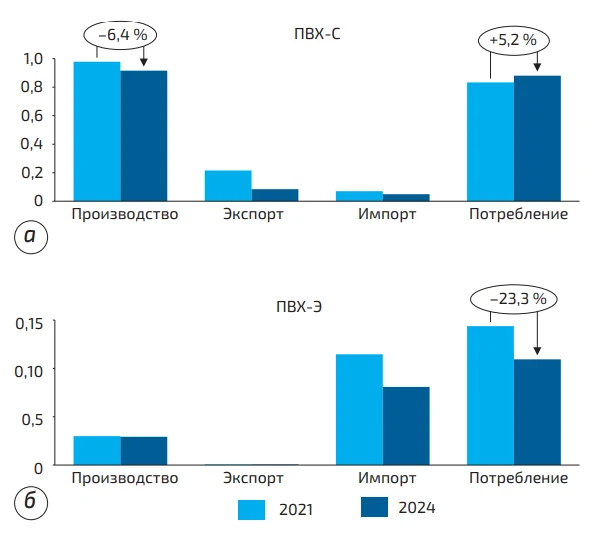

2.3. Поливинилхлорид

Суммарное производство ПВХ за прошедшие три года сократилось на 6,2 % (до 0,94 млн т), тогда как переработка росла на 1,3 % г./г. (до 0,99 млн т). При этом только «Русвинил» работал с высокой загрузкой мощностей. У «Башкирской содовой компании» были проблемы с инициаторами полимеризации, а «Саянскхимпласт» сокращал производство ПВХ из-за падения спроса на внутреннем рынке и низких цен в Турции. На объемы производства влияла и цикличность плановых остановок (два крупнейших производителя работают с двухгодичным межремонтным пробегом).

На сегодняшний день мощности 4 производителей суспензионного ПВХ (ПВХ-С) составляют 975 тыс. т, и этого вполне достаточно для покрытия текущих потребностей рынка. Тем не менее импорт присутствует (рис. 5, а). В этом сегменте уже много лет доминируют поставки из Китая, доля которых в 2024 г. составила 93 % против 86 % в 2021 г. Дело не в том, что импорт необходим для удовлетворения потребностей в некоторых марках, например, К-80, которая в России не производится, а также К-70, применяемой для производства жестких пленок и кабельных пластикатов, и локальный дефицит которой периодически возникает на рынке. Основная задача импорта ПВХ-С – стабилизация внутренних цен.

В сегменте эмульсионного ПВХ (ПВХ-Э) ситуация кардинально противоположная (рис. 5, б). Здесь сохраняется высокая доля импорта в потреблении, которая ненамного снизилась за прошедшие три года (табл. 2). Единственный отечественный производитель микросуспензионного ПВХ – «Русвинил» физически не может закрыть потребности переработчиков, поэтому рынок эмульсионной смолы (включая микросуспензию и смолу-экстендер) – самый зависимый от импорта и сильно пострадал от разрыва традиционных каналов поставок сырья. Так, объем поставок ПВХ-Э в 2021 г. составил 115 тыс. т (доля импорта – 80 %), в 2024 г. – 81 тыс. т (доля импорта – 74 %). Основные поставки ПВХ-Э шли из «недружественных» стран. Ведущим экспортером была Германия, где расположены заводы крупнейших европейских производителей этого полимера – Vinnolit и Vestolit, на втором месте – Бельгия.

Таблица 2. Доля импорта в потреблении ПВХ на российском рынке в 2021 и 2024 гг., %

| Вид ПВХ | 2021 | 2024 |

| ПВХ-С | 8,5 | 5,6 |

| ПВХ-Э | 79,7 | 73,9 |

| ПВХ (в среднем) | 19,1 | 13,3 |

Уже во второй половине 2022 г. на рынке появился продукт из Китая, который до этого не поставлял ПВХ-Э на российский рынок. В России основными потребителями эмульсии являются дочерние предприятия европейских концернов, работавшие на европейском сырье. Переориентация на новых поставщиков из Китая имела определенные трудности – как логистические (выросли сроки поставок – вместо двух недель до трех месяцев), так и технологические (обкатка новых рецептур требует времени). Тем не менее доля Китая в прошлом году составила 83 %.

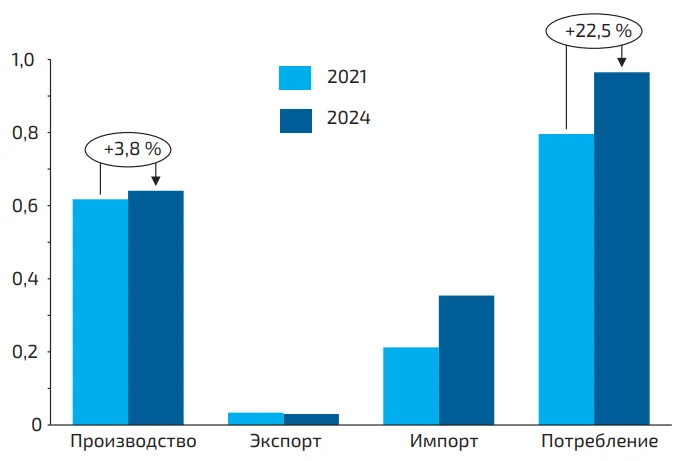

2.4. Полиэтилентерефталат

Мощности по выпуску ПЭТ в России составляют 766 тыс. т. Их рост произошел в 2021–2022 гг. за счет вовлечения в производственный процесс вторсырья (флексов) на «Заводе новых полимеров «Сенеж» и «ПОЛИЭФе», а также благодаря запуску в 2023 г. «Шахтинского полиэфирного завода» – первого в России производителя первичного волоконного ПЭТ. Однако, текущих мощностей не хватает даже для удовлетворения существующих потребностей рынка, и спрос во многом покрывается за счет импорта. От импорта зависит и объем производства ПЭТ, поскольку текущие потребности в терефталевой кислоте (ТФК) для синтеза ПЭТ составляют 500–515 тыс. т, а мощности единственного производителя – всего 350 тыс. т.

За три года спрос на ПЭТ вырос на 21 % (рис. 6). При этом объемы переработки ПЭТ в пленку выросли на 37 % в результате запуска двух пленочных линий на псковском заводе «Титан-Полимер», потребление бутылочного ПЭТ увеличилось на 20 %.

Дефицит предложения компенсируется импортными поставками. Так, в 2024 г. импорт первичного ПЭТ вырос на 67 % относительно уровня 2021 г., достигнув 350 тыс. т, в результате чего на рынке стало уже 37 % ПЭТ иностранного производства. При этом особенно быстро росла доля Китая – 92 % в 2024 г. против 77 % в 2021 г. Поставки из Белоруссии («Могилевхимволокно») постепенно снижаются (21 тыс. т в 2024 г. против 25 тыс. т в 2018 г.). Практически прекратился импорт ПЭТ из Литвы, который заместили поставки из Турции, Индии и даже Египта.

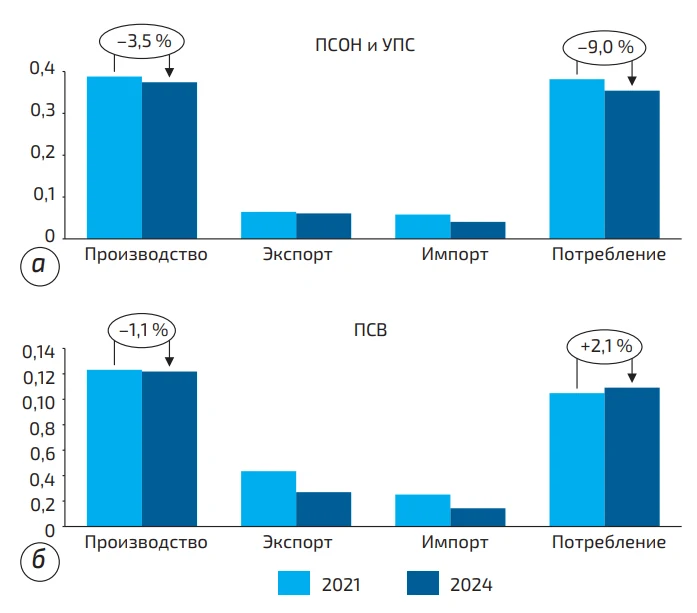

2.5. Полистирол

В 2024 г. суммарное производство ПС сократилось на 2,8 % (до 0,5 млн т) относительно уровня 2021 г. Это касается и ПС общего назначения (ПСОН) вместе с ударопрочным ПС (УПС) (–3,5 %), и вспененного ПС (ПСВ) (–1,1 %) (рис. 7).

Что касается объемов переработки ПС, то они снизились на 25 тыс. т (до 470 тыс. т). Основное падение спроса произошло в сегментах ПСОН и УПС главным образом за счет автопрома и производства бытовой техники. Это, в свою очередь, потянуло за собой вниз и потребление ПСВ в сегменте упаковки. При этом в целом сегмент ПСВ показал незначительный рост в 4 тыс. т.

ПС – полимер с положительным внешнеторговым балансом. Его суммарный импорт невелик (59 тыс. т), как и доля импорта в потреблении (12,6 %) (табл. 3). В 2021 г. основными поставщиками ПСОН и УПС были Бельгия и Южная Корея, ПСВ – Финляндия и Китай. С началом СВО европейские производители урезали поставки ПС на российский рынок, однако дефицита не возникло, поскольку сократился спрос со стороны производителей автокомпонентов и бытовой техники. В настоящее время основным поставщиком ПС стал Китай: его доля в импорте ПСОН и УПС составила 62 %, ПСВ – 51 %.

Таблица 3. Доля импорта в потреблении ПС на российском рынке в 2021 и 2024 гг., %

| Вид ПС | 2021 | 2024 |

| ПСОН и УПС | 15,3 | 11,5 |

| ПСВ | 24,0 | 13,1 |

| ПС (в среднем) | 17,9 | 12,6 |

3. Перспективы

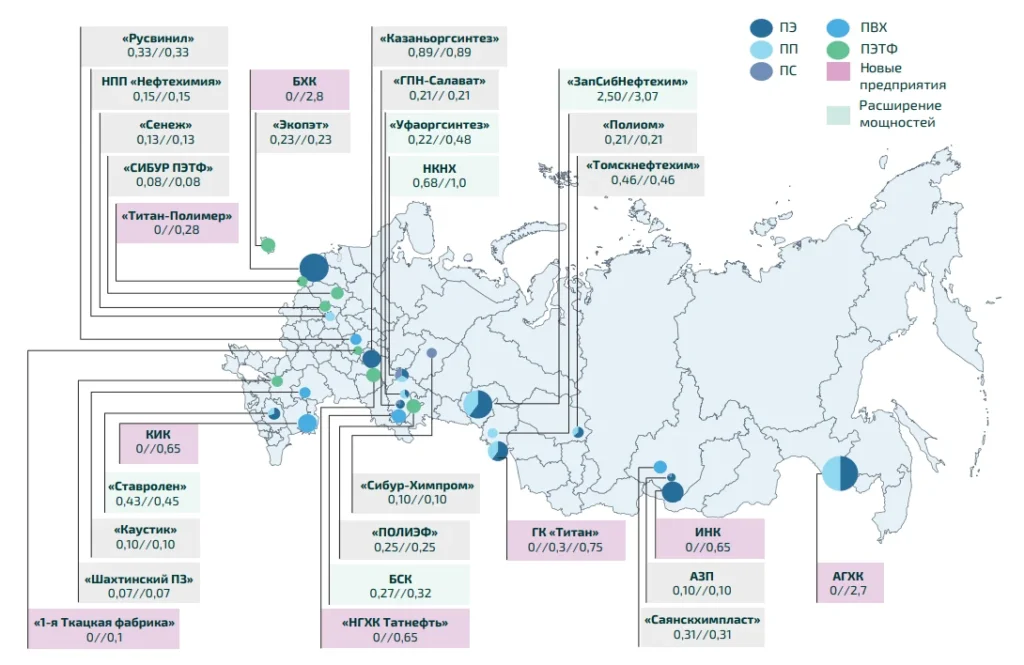

В настоящее время в России базовые полимеры производят 22 предприятия. К 2035 г. появится около 10 новых средне- и крупнотоннажных производств. Согласно реалистичному сценарию реализации планов, суммарные производственные мощности по выпуску пяти базовых полимеров вырастут с 7,8 млн т в 2024 г. до 15,5 млн т в 2030 и 2035 гг., т.е. почти в 2 раза, согласно оптимистичному – до 17,7 и 18, 1 млн т соответственно. На рис. 8 представлено распределение по стране существующих и планируемых производственных мощностей по выпуску пяти базовых полимеров. При этом в обозначении, например, «0//0,75//1,80» первое число (0) означает существующую сейчас мощность в миллионах тонн, второе (0,75) – планируемую к 2030 г. и третье (1,80) – планируемую к 2035 г.

В текущих условиях (высокая стоимость газа, электроэнергии, рабочей силы и пр.) собственное нефтегазохимическое производство в Европе стало экономически невыгодным, и компании переносят и будут вынуждены в дальнейшем переносить производственные мощности в другие регионы. Российские компании также заинтересованы в создании предприятий за пределами России, но по другим причинам. После начала СВО лицензиары и инжиниринговые подрядчики из недружественных стран ушли с российского рынка и отказали в предоставлении лицензий и услуг. К этому добавился запрет на поставку оборудования. Кроме того, высокие ключевые ставки не дают возможности компаниям привлекать российские деньги, а отсутствие возможности привлечения заемных средств от консорциума иностранных банков из недружественных стран ограничивает инвестиционную активность.

В этих условиях создание совместных предприятий за пределами России позволяет использовать технологии, недоступные из-за санкций, привлекать иностранный капитал, а также диверсифицировать рынки сбыта в тех направлениях, куда не может поставляться российская продукция.

При этом следует иметь в виду, что наши ближайшие соседи активно реализуют программы строительства новых предприятий. Так, к 2030 г. суммарный производственный потенциал по выпуску базовых полимеров в Центральной Азии вырастет в 2,5 раза (до 5,7 млн т). Основной прирост мощностей произойдет в Казахстане (+2,1 млн т) и Узбекистане (+1,35 млн т). Ряд проектов реализован и реализуется совместно с российскими компаниями.

Заключение

Подводя итоги развитию российского рынка базовых полимеров за три года, прошедших после начала СВО, можно констатировать, что отечественная переработка в основном обеспечена российским сырьем, хотя при этом объемы импорта не сократились, изменился качественный состав поставляемых полимеров и направления отгрузок. В ответ на разрыв старых отношений с Западом отрасль отреагировала разворотом на Восток. Если в 2021 г. доля поставок полимеров из Китая составляла 21 %, то в 2024 г. этот показатель вырос до 44 %. Начались поставки продукции, которая ранее в Россию не ввозилась (ПВХ-Э, ЭВА и даже ПЭ). Также вырос импорт из стран ближнего зарубежья: 33 % в 2024 г. против 28 % в 2021 г.

В условиях санкционных ограничений компании пересмотрели свои инвестиционные решения. Сдвинулись сроки и поменялись лицензиары и подрядчики реализуемых полимерных проектов. При этом увеличилось количество создаваемых совместных предприятий на территории стран Центральной Азии. Появляются дополнительные ниши и для отечественных переработчиков полимеров, растут объемы переработки, а импорт готовой продукции сокращается.

Providing Raw Materials for the Polymer Processing Sector: the Results of Three Years of Sanctions Restrictions

L. D. Ogrel

The polymer industry, like other branches of the Russian industry, faces ambitious import substitution and technological sovereignty challenges. Raw materials are of crucial importance for the plastics processing sector. The article summarizes the development of the Russian market of base polymers over the past three years and assesses its prospects for the coming years.

Опубликовано в журнале «Полимерные материалы» № 8 (315) 2025 г., с. 37-43.